A diferencia de las deudas comunes, el pago de intereses de deuda del Banco Central aumenta su propia deuda. Por esto, las Leliq y pases ya tomaron un crecimiento autónomo. Sólo con la dinámica de esta autonomía, el dólar paralelo es probable llegue a los $200

El mes de agosto terminó con la novedad de que el stock de Leliq y pases del Banco Central llegó a los 4 billones de pesos. El año comenzó con 2,8 billones de pesos y en 8 meses aumentaron en 1,2 billones. El número de 4 billones nos muestra algo que es mucho más grave de las Leliq y los pases.

Como se sabe, las Leliq y los pases son el mecanismo por el cual el Banco Central convierte el dinero en efectivo y cajas de ahorro en plazos fijos para evitar que se vayan al dólar y a la inflación. El mecanismo consiste en que los bancos comerciales toman plazos fijos de la gente y se los prestan al Banco Central a cambio de las Leliq y pases. Por ser préstamos, el Banco Central le tiene que pagar intereses a los bancos para que los bancos paguen los intereses de los plazos fijos. Los intereses están en el orden del 45% anual para las Leliq y 37% para los pases, ambas por debajo de la inflación lo que hace pensar que no sería un problema.

Sin embargo, la dinámica de los intereses de las Leliq y los pases es otra. Los intereses retroalimentan el stock de Leliq y pases haciendo que el crecimiento de dicho stock vaya tomando vida propia. El secreto está en que, en una deuda común, si se pagan diariamente los intereses, la deuda no crece. Se mantiene constante. Pero en el caso de las Leliq y los pases, los intereses que el Banco Central le paga a los bancos tienen que volver a ser absorbidos con más Leliq y pases para que no se vayan al dólar y la inflación. Por eso es que el pago de intereses de la deuda del Banco Central, a diferencia de una deuda común, retroalimenta la propia deuda.

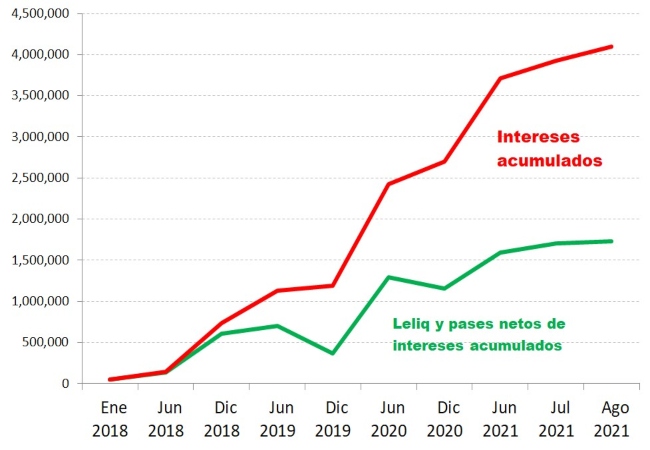

Para ilustrar el fenómeno se puede hacer el siguiente ejercicio. Tomando la evolución del stock de Leliq y pases y restándole los intereses acumulados se puede visualizar la parte del stock de Leliq y pases que se explica por el pago de intereses. En el siguiente cuadro se muestra dicho ejercicio.

Dinámica de los intereses de las Leliq y los pases del Banco Central

En millones de pesos

Fuente: LP CONSULTING en base a BCRA

Las Leliq nacieron en enero del 2018 y los pases ya existían pero su monto no era importante. Como se observa en el gráfico, hasta diciembre del 2018 los intereses representaban una fracción marginal del crecimiento. Ahora, si se observa qué sucedió entre junio 2019 y diciembre 2019, surge que el stock de los pasivos se mantuvo constante en algo por encima de 1 billón de pesos pero el pago de intereses ganó preponderancia.

Entre diciembre 2019 y junio 2020, el nuevo gobierno apela a la emisión monetaria masiva (por la pandemia) y entonces el stock de Leliq y pases subió de 1,2 a 2,5 billones. Aquí se observa que hay aumento de nuevas Leliq y pases (para absorber la nueva emisión de billetes) y aumento de Leliq y pases por el pago de intereses. En la segunda mitad del 2020, se observa lo mismo que el año anterior. El stock de Leliq y pases suben más empujados por sus propios intereses que para absorber nuevos billetes del mercado (en la segunda mitad del 2020, el Ministro Guzmán decide dejar de pedirle plata al Banco Central porque el dólar paralelo tocó los $192).

Lo que se observa en lo que va del 2021 es que la mayor parte del crecimiento del stock se explica por el pago de intereses. Esto significa que las Leliq y los pases tienen muy debilitada la capacidad de absorber nuevos billetes porque ya se están usando mayoritariamente para absorber los intereses. El gráfico es muy expositivo de cómo el stock toma vida propia con los intereses.

¿Qué consecuencias tiene que las Leliq y pases tomen vida propia?

La consecuencia es que el dólar paralelo vuelva a presionar al alza. Esto es lo que se está viendo en esta semana. Se podría hacer una proyección de cómo seguirá el dólar paralelo en lo que resta del año tomando como supuesto que el dinero en poder del público crece empujado por los pagos de intereses de Leliq y pases, tal como lo viene haciendo al ritmo de crecimiento de estos dos pasivos. Téngase presente que las Leliq y los pases absorben efectivo y dinero en cajas de ahorros para convertirlos en plazos fijos (que forman parte del dinero en poder del público).

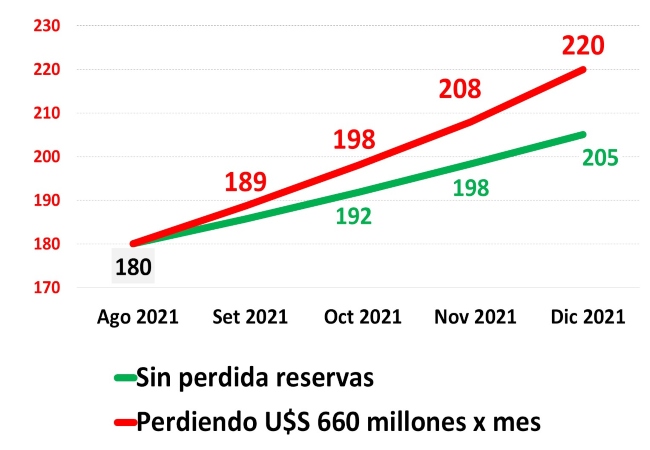

Los resultados son los que se presentan en el gráfico a continuación.

Presión sobre el dólar paralelo por intereses de Leliq y pases

Fuente: LP CONSULTING en base a BCRA

Suponiendo que el Banco Central no pierde reservas en lo que resta del año, el sólo aumento del dinero en poder del público provocado por los intereses de Leliq y pases, haría que en el mes de las elecciones el dólar paralelo esté en el orden de los $198 y que diciembre termine con el dólar paralelo arriba de los $200.

Tomando un escenario alternativo. En el mes de agosto el Banco Central no tuvo compras netas de dólares. Es decir, lo que compró lo vendió. Pero además tuvo que hacer otros pagos que hicieron que perdiera $660 millones de reservas (las reservas reportadas crecen porque se están computando los Derechos Especiales de Giro -DEG- del FMI como reserva, que a los fines del mercado cambiario no cuentan). Suponiendo que esta situación de agosto se repite en los meses que faltan para terminar el año, el dólar paralelo puede pasar los $200 en noviembre y llegar a $220 en diciembre.

Téngase presente que estas proyecciones son sólo tomando en consideración la presión sobre el dólar paralelo derivada del aumento del dinero en poder del público que provoca el pago de intereses de Leliq y pases.

Si el Banco Central, además, tiene que emitir billetes para auxiliar al Tesoro, el dinero en poder del público aumentará aún más y las presiones sobre el dólar paralelo serán más fuertes aún. Cuánto más dinero emitirá el Banco Central para auxiliar al Tesoro depende del resultado de las licitaciones que periódicamente hace el Ministerio de Economía.

Fuente: LP CONSULTING