Desde setiembre del año pasado que el Banco Central no tocaba las tasas de las Leliq. Ayer las subió en 3 puntos porcentuales nominales. Esto es porque la gente no está renovando sus plazos fijos como el Banco Central necesita. Mirando un poco la historia de los últimos meses aparece que esta suba es insuficiente. Así que habrá otras.

El Banco Central decidió subir la tasa de interés de las Leliq en 3 puntos porcentuales. Esto es, llevó las tasas nominales desde el 75% al 78% lo que significa que las tasas efectivas de interés pasaron de 107% a 113% anual. Todas las noticias dicen que es como respuesta a la tasa de inflación de febrero que fue de 6,6% y a la que se está proyectando para marzo que oscilará en el 7% mensual.

Lo que causó el impacto de noticia es que desde setiembre del año pasado que el Banco Central no tocaba las tasas de las Leliqs. Como la semana estuvo movida en el mercado internacional con la caída del Silicon Valley Bank en Estados Unidos, precisamente por la suba de las tasas de la FED, y el rescate del Credit Suisse, muchos se preguntan si la suba de tasas del Banco Central argentino tiene que ver con algo de esto.

Para indagar en la respuesta, sirve observar el gráfico que se presenta a continuación.

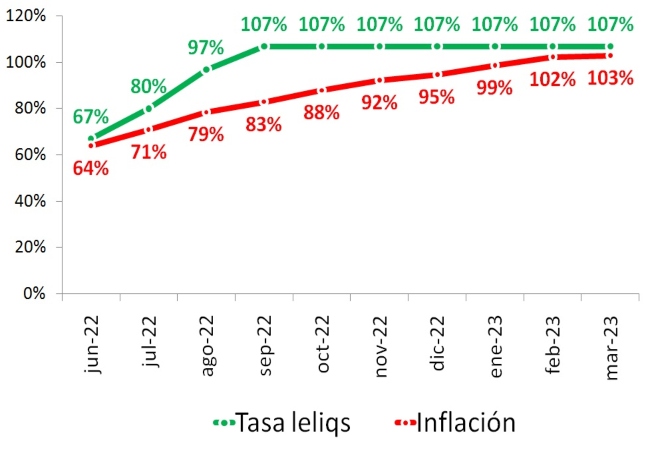

Tasa de interés de Leliqs y tasa de inflación anuales en Argentina

Fuente: LP CONSULTING en base a BCRA e INDEC

Lo que se observa es que, en junio del año pasado, cuando se produjo la crisis de deuda en pesos que propulso la salida del ex – ministro Guzmán, las tasas de las Leliq estaban prácticamente iguales que la tasa de inflación. A partir de allí, el Banco Central hizo subir mensualmente de manera importante las tasas de las Leliqs. En julio subieron 13 puntos porcentuales, en agosto 17 puntos y en setiembre 10 puntos porcentuales, y allí se quedaron inmóviles hasta ayer.

La explicación es bastante simple. El Banco Central lo que buscó con estas subas de junio a setiembre es darles margen a las tasas de las Leliqs con respecto a la inflación de manera tal de poder seguir emitiendo Leliqs mientras el Ministro de Economía Massa ejecutaba sus ideas para hacerse de dólares (dólar soja I y II, dólar Qatar, dólar Cold Play, dólar turista extranjero, etc.). En todas estas operaciones subyacieron fuertes presiones de emisión monetaria que fueron esterilizadas con la venta del Banco Central de Leliqs. Para tener una idea. En junio del año pasado las Leliq eran $5,5 billones y hoy alcanzan a $8,9 billones.

Pero la inflación siguió su marcha ascendente. Como se ve en el gráfico anterior todos los meses dio un paso hacia arriba hasta colocarse ahora en marzo en un nivel, respecto a la tasa de interés de la Leliqs, muy similar al que tenía en junio del año pasado. Cuando esto sucede, se dan las condiciones para otra crisis similar a la de junio del año pasado.

Para entender por qué sirve el siguiente gráfico.

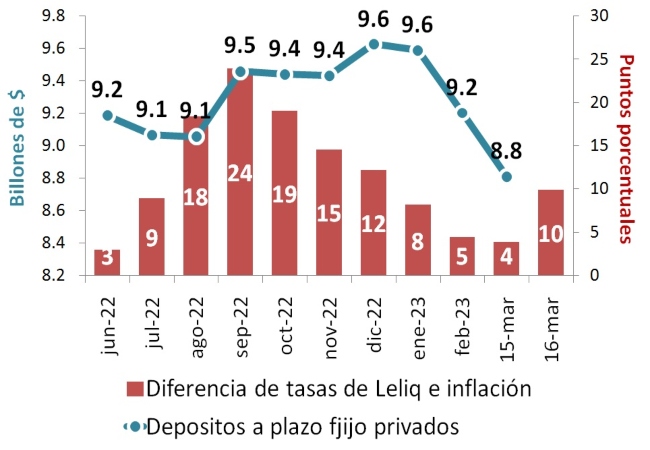

Plazos fijos privados y diferencia de tasas de Leliq con la inflación

Fuente: LP CONSULTING en base a BCRA e INDEC

Allí se observa que cuando la diferencia entre las tasas de Leliqs y la inflación es amplia, suben los plazos fijos en pesos del sector privado. Esto es importante, porque los plazos fijos son la contracara de las Leliqs. El Banco Central emite, luego los bancos comerciales toman esa emisión excedente con depósitos a plazo fijo de la gente y le compran Leliqs al Banco Central. Así es como las Leliqs absorben (esterilizan, le dicen los economistas) la emisión monetaria.

Ahora, cuando la diferencia de tasas de interés de las Leliqs y la inflación (que viene a ser una referencia de la diferencia entre las tasas de interés de los plazos fijos y la inflación) se achica,la gente empieza a renovar menos sus plazos fijos porque ya no hacen diferencia respecto a la inflación.

Esto es riesgoso porque plazo fijo no renovado es billete que se va a la compra de bienes y servicios (lo cual es mayor inflación) o compra de dólares (lo cual es suba de los dólares financieros o el dólar blue). Obsérvese que los plazos fijos hoy son de $8,8 billonescuando en enero eran de $9,6 billones corregidos por inflación. Esto implica que los plazos fijos crecieron menos que la inflación o, en otras palabras, que la gente renovó menos plazos fijos para irse a comprar bienes y servicios lo que terminó repercutiendo en mayor inflación. Esto explica que la inflación entre enero y marzo haya sido creciente (6% enero; 6,6 febrero; 7% marzo) cuando el Ministro Massa tenía la expectativa que fuera decreciente hacía un número que empiece con “3” en abril.

Entonces, el Banco Central se vio obligado a subir la tasa de las Leliqs para que la gente esté incentivada a seguir renovando sus plazos fijos. El tema es que –mirando el gráfico anterior– una diferencia de las tasas de Leliqs de 10 puntos porcentuales respecto de la inflación es como ponerse en la situación de julio del año pasado, que no fue para nada tranquila. Para que la gente renueve y ponga más en plazos fijos hizo falta poner una diferencia de tasas de las Leliqs respecto a la inflación en el entorno del 20% (agosto y setiembre del año pasado).

Así que hay que esperar más subas de las tasas de la Leliq. Los 3 puntos porcentuales anunciados ayer son claramente insuficientes.

Fuente: LP CONSULTING