El Ministro de Economía había prometido 4% del PIB de déficit, el problema es que la gente no le acepta más emisión. El último intento que queda es subir la tasa de interés. Pero con esta fórmula es que “Cambiemos” perdió el gobierno

La vicepresidenta de la Nación, Cristina Fernández de Kirchner esperaba que el Ministro de Economía Martín Guzmán gaste un 4% del PBI más de los ingresos públicos. Entiende que un déficit de esta magnitud habría dado mayor poder adquisitivo a la población. Con esto, se hubiera evitado la derrota electoral tan estrepitosa de las PASO.

El problema del Ministro de Economía es que la única forma de financiar el déficit fiscal es con emisión monetaria. Toda la colocación de títulos que logra hacer, sólo alcanza para refinanciar la deuda pública existente. Por esto, no le queda otra que pedirle emisión monetaria al Banco Central.

La emisión monetaria es un pasivo del Banco Central con la gente. Un pasivo no remunerado porque no paga tasa de interés. La gente recibe este pasivo no remunerado del Banco Central porque los necesita para comprar y vender cosas y para ahorrar. Por eso es que a este pasivo no remunerado se le llama la demanda monetaria de la gente.

La demanda monetaria, entonces, es la suma de todos los billetes que están en el mercado más las cuentas corrientes y las cajas de ahorro.

Cuando la gente no demanda más billetes porque empieza a usar y ahorrar en otra moneda (dólar), el Banco Central tiene que salir a emitir un pasivo remunerado para mantener la demanda monetaria. Estas son las “Leliq” y “los pases” con la que el Banco Central remunera a los bancos para que capten plazos fijos entre la gente y así mantener la demanda de dinero.

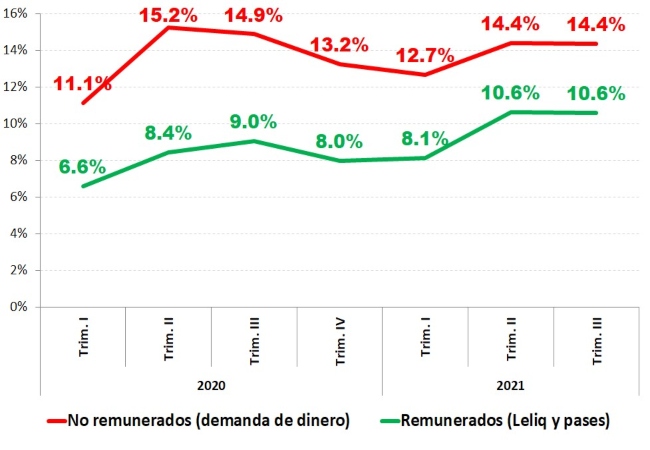

Lo interesante es ver la evolución de los pasivos no remunerados y remunerados del Banco Central desde que asumió el gobierno. Esto es lo que se presenta en el gráfico a continuación

Pasivos del Banco Central

% del PBI

Fuente: LP CONSULTING en base a BCRA

Aquí se puede ver que durante la cuarentena en el 2° y 3° trimestre del año pasado subió la demanda de dinero. Se ubicó en cerca del 15% del PBI cuando los pasivos remunerados (Leliq y pases) se mantuvieron por debajo del 9% del PBI. Esto fue producto de que la gente atesoraba los pesos porque bajó la inflación debido a la caída del consumo. Pero cuando la gente se empezó a liberar y la inflación a subir, la demanda de dinero cayó. En el 2° trimestre de este año, cuando volvieron las restricciones, la demanda monetaria subió otra vez, pero allí se estancó.

Esto está señalando que no hay más espacios para emitir. Si el Ministro de Economía se lanza a emitir 4% más del PBI, la gente no va a recibir esos billetes (viendo el gráfico la intuición señala que es imposible que la demanda no remunerada de dinero suba a 18% del PBI) y la demanda remunerada también está estancada en 10% del PBI.

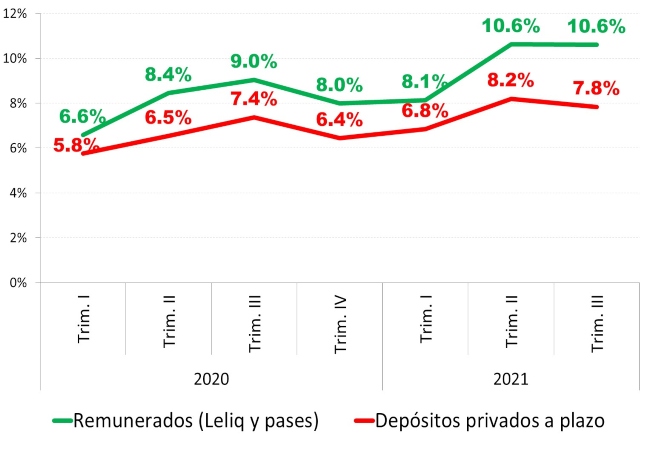

El pasivo remunerado del Banco Central tiene como contracara a los depósitos privados en los bancos comerciales. Lo que se está observando es que la demanda de dinero remunerada (plazos fijos) se está cayendo. Esto se puede ver en el gráfico debajo.

Pasivos del Banco Central y de los bancos comerciales

% del PBI

Fuente: LP CONSULTING en base a BCRA

La única forma de volver a elevar la demanda de dinero remunerada es levantando la tasa de interés de las “Leliq” para que los bancos ofrezcan rendimientos de los plazos fijos superiores a la inflación. Pero esto choca con otro deseo oficial, que es, que la tasa de interés sea baja para no desfavorecer la recuperación.

En suma, si se quiere tener un déficit fiscal de 4% del PBI, con inflación controlada, hay que tener alta tasa de interés. En términos simplificados, esta fue la fórmula que uso Cambiemos para tratar de controlar la inflación.

El fracaso en la implementación de dicha fórmula para frenar la inflación, fue determinante en las urnas y terminó de sepultar cualquier aspiración de reelección.

Fuente: LP CONSULTING