El Gobierno consiguió la primera meta del Gobierno, mantuvo su compromiso con la meta de un déficit fiscal cero, pero toda la carga llegó por el lado del gasto con jubilados, personal del Estado, obra pública y provincias como principales aportantes. ¿Por qué el equilibrio fiscal no se logra por medio de un ajuste fiscal y sí por medio del ordenamiento integral del Estado?

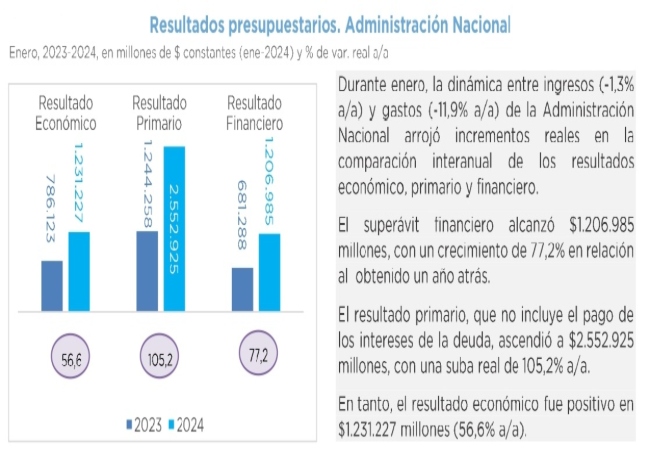

La Administración Pública Nacional registró un superávit en el mes de enero de 2024. La principal razón fue la notable disminución del gasto social, especialmente en el área de jubilaciones. Dado que las jubilaciones se encuentran en su nivel mínimo histórico, es urgente migrar rápidamente hacia fuentes más genuinas de equilibrio fiscal. Este mes, los haberes jubilatorios serán los más bajos en términos reales desde la crisis de 2002, con un mínimo de aproximadamente 127 mil pesos si se mantiene el congelamiento.

En los escasos dos meses que el gobierno lleva en el poder, estos contratiempos evidencian las dificultades que enfrenta para transformar el Estado y, especialmente, equilibrar las cuentas públicas. Sin embargo, los funcionarios nacionales han afirmado con énfasis que se mantienen firmes en la meta del déficit cero.

Fuente: Oficina de Presupuesto del Congreso (OPC)

Para erradicar la inflación y crear un entorno propicio para la inversión y la generación de empleo de calidad, es imprescindible equilibrar las cuentas públicas. Por lo tanto, priorizar la meta de déficit cero es adecuado. Sin embargo, también es fundamental convencer de que es posible mantener este equilibrio fiscal a largo plazo. Si los agentes económicos perciben que, debido a resistencias sociales, políticas y/o judiciales, el equilibrio fiscal no será sostenible, los beneficios se desvanecen. Como muestran experiencias pasadas, el ajuste mediante la reducción de jubilaciones conduce al derroche de esfuerzos, tanto por parte de la sociedad como del gobierno.

Retrocedamos un momento y recordemos cuando el ministro de Economía, Luis Caputo, anunció que el Gobierno nacional retiraría el capítulo fiscal de la ley de “Bases y Puntos de Partida para la Libertad de los Argentinos”, para facilitar y acelerar su aprobación, ya que esta sección del proyecto era la que generaba mayores discrepancias en la discusión de la normativa.

¿Cuál era el contenido del capítulo fiscal de la ‘Ley Ómnibus’?

Los artículos desplazados de la ley se centran en seis puntos principales:

- Blanqueo de capitales: Se permite regularizar hasta U$S 100 mil dólares en efectivo, inmuebles o criptomonedas sin pagar impuestos.

- Moratoria: Se establecía un nuevo régimen de regularización de obligaciones tributarias, aduaneras y de la seguridad social.

- Adelanto de bienes personales: Contemplaba la posibilidad de un pago anticipado de ese tributo por obligaciones de los próximos cuatro años y una baja gradual en las alícuotas.

- Impuesto a las Ganancias: Se reducía el mínimo no imponible hasta alcanzar a los salarios brutos de más de $ 1,35 millones.

- Retenciones: Se elimina el incremento de los cobros por derechos de exportación a economías regionales.

- Cambios de la fórmula jubilatoria: Incluía la suspensión de la fórmula de movilidad jubilatoria y pretendía establecer una nueva modalidad para el cálculo de los reajustes periódicos y automáticos.

Persistentes y crecientes desequilibrios fiscales

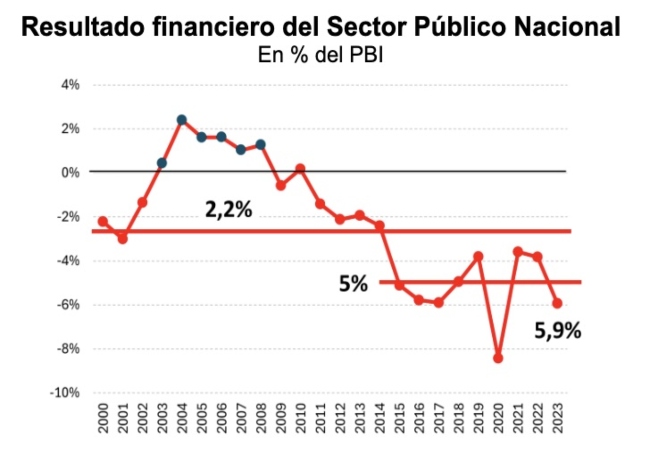

Las medidas propuestas en el capítulo fiscal cobraban sentido al examinar el desempeño fiscal del sector público nacional, según lo publicado por el Ministerio de Economía para el año 2023. Estos datos revelaron un déficit fiscal primario del 3% del PIB, que aumentaba a casi el 6% del PIB al incluir el pago de intereses de la deuda pública. De hecho, al analizar estos resultados fiscales en el contexto de los últimos 20 años, se observa un desequilibrio crónico y creciente en las cuentas públicas, con un promedio de -2,2% del PIB desde el año 2000 y de -5% en la última década.

Fuente: IDESA en base a Ministerio de Economía

Solo durante los años 2003 y 2008 se registró un resultado financiero positivo, lo que se justifica en un contexto internacional favorable y en que la contabilidad pública no incluyó como gastos los intereses devengados por la deuda en default ni los cientos de miles de juicios iniciados por jubilados afectados que no recibieron la movilidad de sus haberes. Estos fueron gastos devengados en esos años pero que se contabilizaron cuando se regularizó la deuda y comenzaron a pagarse los juicios.

A medida que los desequilibrios fiscales se agravaban, también surgieron otros problemas estructurales, como la mala gestión del gasto público. Una de las prácticas más comunes del Estado fue la asignación de fondos públicos en áreas no prioritarias, así como la implementación de impuestos poco efectivos y altamente ineficientes. Solo un tercio del total de recaudación proviene de impuestos como el IVA y Ganancias, mientras que el resto se origina en impuestos que afectan negativamente a la producción y al empleo.

Por lo tanto, la crisis económica actual y el declive prolongado son consecuencia del excesivo gasto público, su gestión ineficiente y la tendencia a crear y aumentar impuestos nocivos.

¿Por qué la simple reducción del déficit fiscal a cero no es suficiente para superar la decadencia?

Si el Gobierno se concentra exclusivamente en alcanzar el equilibrio financiero, descuidando la calidad de los impuestos y la asignación del gasto público, está cometiendo un error de diagnóstico inherente a los ajustes fiscales tradicionales. Estos ajustes tienen como objetivo corregir a corto plazo los desequilibrios, pero terminan agravando los déficits de gestión y carecen de una perspectiva sostenible en el tiempo. Bajo esta perspectiva, toda la atención se centra en mostrar un equilibrio en la contabilidad pública, asumiendo que esto es suficiente para automáticamente reducir la inflación y reactivar la producción.

Por lo tanto, el desafío no es simplemente lograr un déficit fiscal cero, sino también alcanzar una solvencia financiera y de gestión a través de una reforma integral del Estado. Esta reforma implica una reorganización organizativa para recomponer las finanzas, al mismo tiempo que se mejora la gestión de manera sostenible en el tiempo. Esto incluye una reestructuración del sistema previsional para garantizar la sostenibilidad y la equidad, una reorganización funcional para eliminar la burocracia y los gastos duplicados, una reforma tributaria para unificar y simplificar los impuestos, y una reestructuración de la distribución de los ingresos públicos a nivel federal. Esto implica eliminar la coparticipación y permitir que cada jurisdicción genere sus propios ingresos.

No debemos perder de vista que hay mucho por ordenar en el Estado para lograr la estabilidad perdida y que, para que esto último sea sostenible en el tiempo, simplemente alcanzar el déficit cero no es suficiente.

Fuente: LP CONSULTING