La estrategia del ex – Ministro era controlar el crecimiento del gasto, financiar déficit con emisión y deuda con el mercado. Los ataques que sufrió desde adentro del gobierno por el gasto terminó minando la confianza del mercado. Seguro que se fue por todos los ataques, pero lo que pasó con las Leliq en junio debe ser el motivo que lo convenció.

La salida del ex – Ministro Guzmán dio pie a innumerables especulaciones sobre cuál puede haber sido la “gota que rebalsó el vaso”. Obviamente que solamente el ex – Ministro puede saberlo, si es que lo sabe, porque fueron tantos los factores que atentaron contra su gestión que posiblemente ni él haya elegido el último desencadenante. Las especulaciones más rutilantes señalan al discurso de la presidenta, no tanto como el que gatilla la decisión –dado que la carta de renuncia tiene visos de haber sido escrita con antelación–, sino como el que gatilla el momento de dar a conocer la decisión. El factor que gatilla la decisión puede ser el que se muestra en el gráfico debajo.

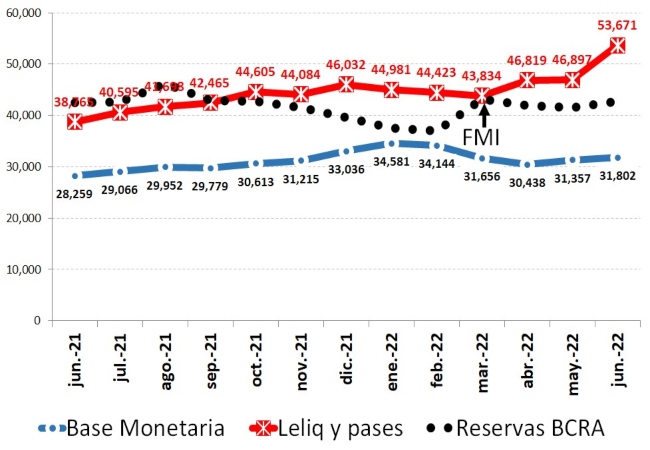

Base Monetaria, Leliq y pases y reservas del Banco Central

En millones de U$S (a tipo de cambio oficial)

Fuente: LP CONSULTING en base a BCRA

El gráfico muestra la evolución en el último año de la Base Monetaria y de las Leliq y pases expresados en dólares al tipo de cambio oficial. Es importante hacerlo al tipo de cambio oficial porque señala cómo crecen los billetes en la economía respecto al precio más sensible que maneja el Banco Central, dada su escasez de reservas. Si los billetes en pesos crecen por encima de lo que crece el dólar oficial, el Banco Central debería ver aumentar sus reservas a fin de hacer sostenible el tipo de cambio oficial en la eventualidad de que la gente use el crecimiento de pesos para comprar dólares.

El grafico permite ver que la Base Monetaria se mantiene estable en el orden de los USD 30 mil millones y también que las Leliq y pases estuvieron creciendo hasta diciembre del año pasado, momento a partir del cual el Banco Central atenúa el crecimiento porque la capacidad de absorción de los bancos comerciales estaba menguando. Por esto es que el Banco Central, ya desde el comienzo mismo del 2022, tuvo que aumentar la tasa de interés de las Leliq llevándolas desde el 45% en enero a 62% en mayo.

Hay que observar con detenimiento que el crecimiento de las Leliq menguaba entre enero y marzo, que es cuando caían las reservas del Banco Central producto de la incertidumbre que vivía el ex – Ministro Guzmán en torno a la firma del acuerdo con el FMI producto de los ataques de la interna del gobierno. En marzo se firma el acuerdo con el FMI y se recomponen las reservas. Pero no la relación del ex – Ministro con toda el ala que responde a la vicepresidenta.

Desde marzo las reservas no caen, pero tampoco crecen, en un momento en que los precios internacionales de la soja y los cereales son récord. Por encima incluso del máximo nivel de fines del boom pasado (2012 – 2013). Las fallas de gestión energética y los cuestionamientos internos del propio gobierno al ex – Ministro, por tratar de mostrarse conservador con el gasto público, seguían minando la confianza del mercado y la paciencia del ex – Ministro.

A fines de junio vino la otra gran prueba. Era renovar los vencimientos de deuda del Tesoro por unos $500 mil millones. Era una prueba ácida porque mostraría el termómetro del mercado respecto de la situación fiscal y, fundamentalmente, de la muy deteriorada relación de la vicepresidenta con el presidente que repercutía en la capacidad de gestión del ex – Ministro. La “ropa quedó salvada” porque entre un reperfilamiento de títulos en manos de entidades oficiales nacionales y la renovación de los títulos en manos de privados y en manos de los Estados provinciales se pudieron renovar los vencimientos.

El punto es que, junto con esta renovación, se produjo ese sensible aumento de las Leliq que se ve en el gráfico de arriba: las Leliq aumentaron en un solo mes en casi el equivalente a USD 1.000 millones.

Esto es lo que debe haber gatillado en el ex – Ministro la idea de que ya no tenía sentido seguir sufriendo este vía crucis al que lo sometía la interna del gobierno.

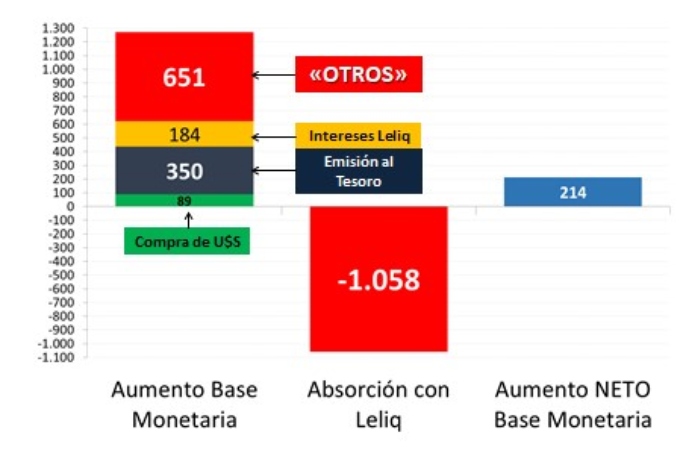

Ahora, ¿Por qué un salto de las Leliq lleva a concluir que no hay mucho más que hacer? La respuesta está en el gráfico de abajo.

Factores que explican la variación de la Base Monetaria en JUNIO 2022

En miles de millones de pesos

Fuente: LP CONSULTING en base a BCRA

El crecimiento neto de la Base Monetaria en junio no fue muy alto. Fue de $214 mil millones que equivale a un crecimiento del 6% mensual. Igual que la inflación. No habría mucho para preocuparse. El punto es que esto es producto de la expansión en $1.272 miles de millones de emisión y la absorción de $1.058 miles de millones con Leliq. O sea, tamaño crecimiento de las Leliq en junio es fruto de un maná de emisión monetaria.

Para entender un poco mejor qué pasó hay que mirar la composición de este aumento de la emisión.

- $89 mil millones fue por las compras netas positivas de dólares que hizo el Banco Central para engrosar sus reservas. Una muestra que la bonanza internacional no llega al Banco Central.

- $350 mil millones fue emisión para financiar el Tesoro nacional. Esta emisión no es mucha. Con este monto ya se pasaba de la meta monetaria acordada con el FMI para junio 2022, pero se pasaba en $100 mil millones (se podía negociar un perdón).

- $184 mil millones es emisión por los intereses generados por las propias Leliq. Tampoco es problema. Es un 3% mensual del stock de Leliq y pases que se lo come la inflación.

- El tema son los $651 mil millones que el Banco Central tuvo que emitir en junio bajo el concepto “otros”. Esta es la emisión que el Banco Central tuvo que hacer para poder apuntalar la “exitosa” renovación de los títulos del Tesoro.

¿Por qué esto último gatilla una renuncia?

Porque la estrategia de supervivencia fiscal del ex – Ministro era controlar el crecimiento del gasto, financiar el déficit (decreciente) con emisión monetaria (decreciente también) y renovar los vencimientos de deuda del Tesoro con el mercado. Pero si la interna del gobierno no deja controlar el crecimiento del gasto (que es lo que viene pasando desde que comenzó la gestión del gobierno), que haya que emitir dinero para apuntalar al mercado en la renovación de deuda del Tesoro significa que el mercado dejó de creer en la estrategia.

Así, se pasa a financiar el déficit fiscal y las renovaciones de deuda con emisión monetaria.

¿Qué puede salir mal?

En realidad, la pregunta de rigor es: ¿Qué puede salir bien de esto?

Por eso era mejor irse.

Fuente: LP CONSULTING