Con los controles impuestos en el mercado de cambio por el BCRA Y CNV, fundamentalmente en el CCL, “los inversores y empresas” ya operan con un nuevo tipo de dólar, el “SENEBI”

Comenzamos a transitar el periodo pre eleccionario, y como casi siempre sucede existe una constante y creciente presión de “Inversores” que aceleran el proceso de dolarización de sus carteras, fundamentalmente debido a la incertidumbre y poco horizonte del andar de la economía actual, agregado a la desconfianza en el mercado por el comportamiento de algunos indicadores económicos y a la incógnita de los resultados eleccionarios del mes de noviembre de este año.

El Gobierno tomo nota de esta situación, y por ende fortaleció los controles a través de nuevas normas ya operativas por parte del BCRA y CNV, donde fundamentalmente apuntan a incrementar los controles en la operatoria del dólar “Contado con liquidación (CCL)”, implementando un cepo reforzado que impiden a las empresas operar en forma cruzada en el mercado mayorista y financiero.

El objetivo es reducir el volumen de transacciones en la ventanilla del CCL en la que participa el BCRA para facilitar su intervención.

Ante esto el “mercado” empieza a tener en cuenta la utilización de un nuevo dólar financiero…el que se negocia y se establece en forma directa por los operadores, utilizando canales para la compra de dólares y girarlos al exterior utilizando métodos legales.

Uno de los canales es el“Segmento de Negociación Bilateral (SENEBI)” para dolarizar sus portafolios de carteras activas.

En que consiste la nueva operatoria?

En la práctica es un acuerdo entre privados, mediante el cual una empresa tiene pesos en la Argentina y necesita girar dólares al exterior, busca por medio de la compra de bonos otra empresa que quiera hacer lo inverso y allí se pacta un precio independientemente de lo que marca el mercado.

Se pacta un precio por el intercambio (no es público) y se rige por la ley de oferta y demanda entre privados.

Debido a que en nuestro país son más las empresas que buscan girar USS al exterior, este precio del intercambio privado suele ser mayor que la cotización del CCL.

Para poder operar por SENEBI hay un monto mínimo por transacción de 1 millón de pesos (equivalen aproximadamente a USS 6000), pero no existe tope.

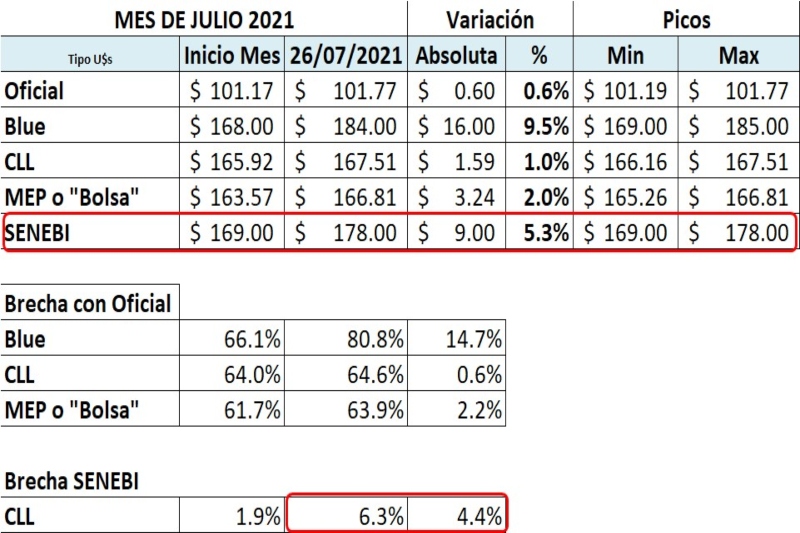

En el inicio del este mes de julio en el SENEBI el precio implícito del dólar en operación de contado inmediato fue de $ 169 para el contado con liquidación a través del bono A 30 y casi similar cotización para el bono GD 30.

En el día 26 de julio se puede observar que el “dólar SENEBI” (un tipo de cambio que tiene implícito en las negociaciones entre ambas empresas participantes de la negociación privada) salto a $ 178, y tiene una brecha del 6.3% contra la cotización del CCL.

Se espera que el valor del dólar SENEBI opere con una cotización que estará en el medio entre el tipo de cambio del CCL y el dólar blue o informal.

Es probable que el SENEBI es hoy el tipo de cambio más representativo no solo porque no interviene el BCRA sino porque al no tener regulaciones se pueden transar la cantidad de bonos que se quiera (el mínimo es un pequeño importe), y esto lo hace más cercano al valor real del mercado.

Esta cotización del SENEBI podría interpretarse como un valor referencial para los grandes inversores de hasta cuanto están dispuesto a pagar para dolarizar sus carteras y girarlas al exterior, donde probablemente el Gobierno tome nota de esta situación y pueda comenzar a mirar de cerca esta operatoria y que pueda llegar a tomar nuevas medidas de control, intervención y restricciones en las negociaciones con Bonos y Acciones.

Fuente: LP CONSULTING