Es poco probable que el Tesoro pueda renovar toda la deuda en pesos que vence en los próximos meses. Esto obligará al Banco Central a sumar emisión monetaria a la que ya destina a financiar el déficit fiscal. Queda demostrado que los excesos de deuda en pesos son tan traumáticos como los excesos de deuda en dólares.

Si bien las razones de la renuncia del ex-ministro Guzmán son múltiples, seguramente que el desencadenante fue la percepción de que no es posible renovar la totalidad de la deuda en pesos del Tesoro que vence en los próximos meses. Esto desarticuló el plan de renovar toda la deuda en pesos a su vencimiento y de tomar deuda adicional para evitar que el déficit fiscal se cubra enteramente con emisión monetaria. El 29 de junio venció deuda por el equivalente a 0,8% del PBI y no se pudo renovar en su totalidad. Esto obligó al Banco Central a emitir dinero extra al programado para cubrir el déficit fiscal y comprar los títulos en pesos que no se pudieron renovar. El 2 de julio presentó la renuncia.

El anterior ministro se fue, pero el mismo desafío sigue vigente para la nueva ministra. En el segundo semestre del año hay que enfrentar vencimientos de deuda en pesos por el equivalente a 3,7% del PBI. Aproximadamente la mitad de esta deuda está en manos de organismos públicos por lo que seguramente será renovada. Pero si los privados no están dispuestos a renovar la otra mitad, el Banco Central tendrá que seguir emitiendo más.

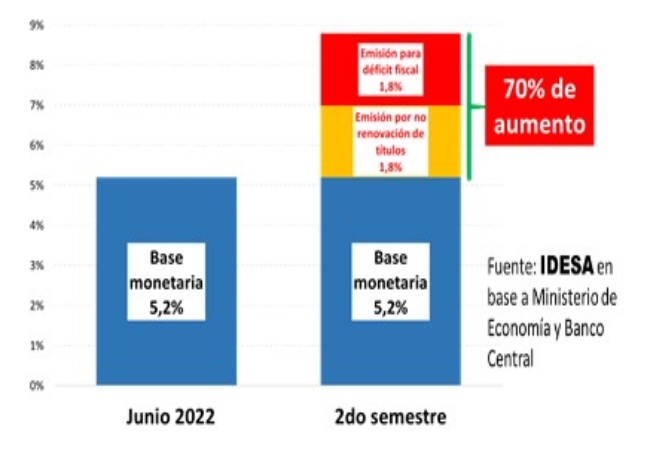

Considerando que la base monetaria (dinero en efectivo y en cajas de ahorro) es del 5,2% del PBI al 30 de junio, para el segundo semestre del año se puede proyectar lo siguiente:

- La emisión para cubrir los títulos del Tesoro no renovados podría llegar al 1,8% del PBI.

- La emisión para financiar el déficit fiscal de la segunda mitad del año agregaría otro 1,8% del PBI.

- Esto significa que la necesidad de emisión en el segundo semestre podría ascender a 3,6% del PBI lo que representaría un aumento del 70% de la base monetaria.

Base monetaria y proyección de emisión 2022

(en % del PBI)

Estos datos muestran que en los próximos meses se avizora un fuerte aumento de la base monetaria. Si la gente depositara este dinero adicional automáticamente en plazo fijo, el Banco Central podría recuperar la emisión adicional vendiéndole a los bancos Leliqs. Así, se morigeraría el impacto inflacionario de la emisión. Pero para que ello ocurra se necesita confianza y tasas de interés atractivas. Como faltan estos dos ingredientes, seguramente que mucha gente preferirá comprar dólares y otros bienes, en lugar de depositar los pesos en plazo fijo. Esto acelerará la inflación.

En el diagnóstico oficial prevalece la idea de que la deuda en pesos es más manejable que la deuda en dólares. La razón sería que el Estado argentino no puede emitir dólares, pero sí puede emitir pesos. Lo que está quedando demostrado es que la inflación le pone límites a la emisión de pesos. Cuando se supera ese límite, la deuda en pesos puede provocar tanto o más daño que la deuda en dólares.

Este sombrío panorama llevó a la Ministra de Economía a enfatizar su compromiso con el equilibrio fiscal. Pero en el aspecto instrumental prevalecen las inconsistencias y el voluntarismo. Actualizar la valuación de los inmuebles para mejorar la recaudación demanda una capacidad de gestión pública de la que se carece. Prueba ello es que ni el anterior gobierno, ni el actual la pudo implementar. Análogo inconveniente plantea la segmentación de las tarifas de energía. El esquema resulta demasiado complejo para la débil capacidad de gestión del Estado. La consecuencia es que se sigue postergando la actualización y acelerando el gasto en subsidios energéticos. La imposición de cupos de gasto a los organismos públicos es un instrumento muy rudimentario y de baja eficacia. Lo más probable es que los organismos sigan devengando gasto, con lo cual no habrá reducción genuina sino apenas un diferimiento en los pagos.

Financiar los déficits fiscales crónicos con deuda en dólares (como el anterior gobierno) o con deuda en pesos (como el actual) no cambia el resultado. El final es siempre una crisis. De esta situación no se sale con un ajuste fiscal tradicional (improvisar aumentos de ingresos y achiques de gastos) como trató de esbozar la nueva ministra, sino con un ordenamiento integral del Estado. Esto es, unificar impuestos, eliminar superposiciones de gastos entre niveles de gobierno y reorganizar el sistema previsional.

Fuente: IDESA.org