El gobierno hace malabarismos con las improvisaciones para sobrevivir la falta de dólares. Pero cada vez funcionan menos. El caso del dólar soja es paradigmático. Comenzó como un “éxito” en la versión I y terminó en fracaso en su versión III. El saldo fue una inflación acelerada. La improvisación de los préstamos en yuanes va a terminar igual.

Las autoridades económicas se encuentran de viaje por China viendo la posibilidad de acceder a financiamiento en yuanes para sacar presión sobre la demanda de dólares. Sigue siendo una frazada corta que tapa la cabeza pero desguarnece los pies ya que, aun cuando sea en yuanes, en el futuro la devolución deberá ser, de una u otra forma, en dólares. La posibilidad de que préstamos en yuanes no se traduzca en futura presión sobre los dólares del Banco Central sería que China acepte la devolución en pesos argentinos, cosa que es improbable.

Esto que se anuncia como una misión comercial estratégica al gigante asiático no es otra cosa que una improvisación más para seguir sobreviviendo a la carestía de dólares oficiales. Esto lleva a preguntarse qué paso con la otra improvisación que también se comunicó como si fuera una operación de alta política económica, que fue, el dólar soja.

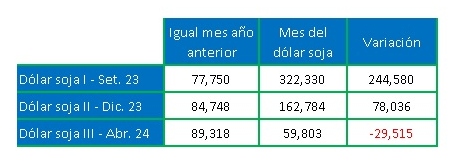

Desde el punto de vista de las reservas, el dólar soja no pudo evitar la caída de reservas porque dólar que entra al Banco Central sale por la vía de importaciones y pagos de argentinos en el exterior, y también salieron por operaciones del Banco Central en el mercado para contener los tipos de cambio financieros. Más interesante es mirar el resultado de los dólares soja desde el punto de vista de los derechos de exportación porque esto refleja el resultado que tuvo en cada una de sus tres versiones. Estos datos se presentan a continuación.

Recaudación por derechos de exportación en los meses del dólar-soja

Millones de $ corrientes

Fuente: LP CONSULTING en base a MECON

Como se observa, el dólar soja I de setiembre del año pasado fue considerado un “éxito” por el volumen de liquidación de soja que obtuvo que, en términos de derechos de exportación, se manifestó en una triplicación de la recaudación de derechos de exportación en un mes en que tradicionalmente no hay mucha liquidación de soja.

El dólar soja II perdió bastante fuerza manifestándose en un aumento que no llegó a ser el doble de lo recaudado en el mismo mes del año anterior en concepto de derechos de exportación.

El dólar soja III perdió toda fuerza y eso que operó en el mejor mes para la liquidación de soja. En el mejor mes de liquidación, abril, este año se recaudó –en términos nominales– menos en derechos de exportación que el año pasado, cuando el tipo de cambio que promete el dólar soja ($300) es casi 3 veces lo que era el tipo de cambio oficial en abril del 2022 ($115).

La moraleja es que las improvisaciones pueden funcionar una vez, pero repetidas veces llevan al fracaso.

En el caso del dólar soja hay muchos factores que llevaron al fracaso.

En primer lugar, debe haber operado el hecho de que los productores ahorran en dólares acumulando soja. El dólar soja I fue tomado por muchos como la oportunidad de vender soja acumulada a mejor precio para pagar deudas y aprovisionarse de insumos previendo que este año iba a ser más complicado obtener insumos importados que el año pasado (cosa que efectivamente ocurrió). De hecho, en el dólar soja II ya se vio que esta utilidad del dólar soja había sido ya aprovechada y no hacía mucha más falta. El dólar soja III fracasó porque los productores decidieron reponer sus ahorros en dólares volviendo a acumular soja. Es natural que ocurra esto.

Si bien el dólar soja promete mantener los pesos obtenidos por él en cuentas bancarias especiales que se ajustan diariamente con el dólar oficial, para los productores –a la hora de ahorrar en dólares– ven más seguro el acopio (silo bolsa) en campo que pesos en cuenta bancaria especial regulada por un Banco Central que hace malabarismos con las improvisaciones. Encima, año electoral, con amenaza de cambio de gobierno, tampoco ayuda a las expectativas a favor de las cuentas en pesos, aún cuando se ajusten por el dólar oficial.

A esto se agrega que el dólar soja I pago $200 con un dólar paralelo en $280 (70%) mientras que el dólar soja II paga $300 con un dólar paralelo de $500 (60%). O sea que hasta el incentivo monetario es menor.

Así, las cosas el dólar soja terminó como se preveía allá por setiembre del 2023 tal cual lo anticipamos en ese momento. Dejó una inflación del 109% cuando en setiembre del 2023 era del 83% y ni un solo dólar en el Banco Central.

De aquí, se pasó a la próxima improvisación que es el viaje a China.

Las improvisaciones van a seguir

El descalabro monetario se agrava porque, al hecho de que los intereses de la Leliq dieron vida propia al crecimiento de la emisión monetaria, se suma el descalabro fiscal que se venía conteniendo para evitar que el Banco Central tenga que emitir para darle al Tesoro. De hecho, desde marzo de este año que el Banco Central volvió a financiar al Tesoro con emisión. En marzo fue por $130.000 millones, en abril por $100.000 y en mayo por $440.000 millones.

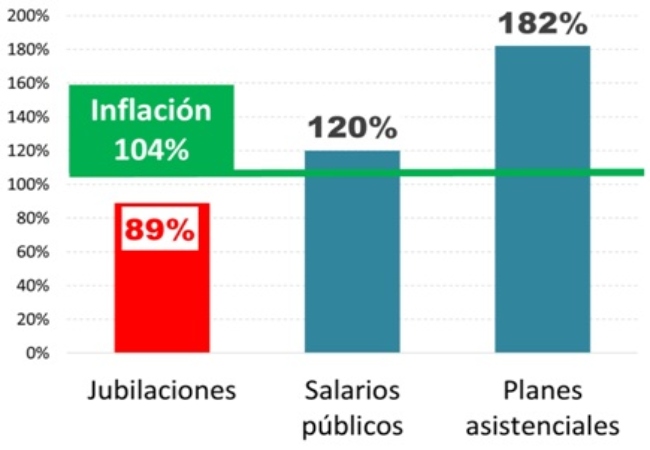

Cuando se mira las cuentas públicas aparece que quienes lideran el gasto son los aliados electorales del gobierno: los beneficiarios de planes asistenciales y los empleados públicos. Los que pierden son los jubilados que a los del haber mínimo se los quiere “endulzar” con bonos que complementan la jubilación, pero no pueden llegar a empatarle a la inflación y la pérdida de poder adquisitivo es cada vez más notoria.

Evolución de los principales ítems de gasto público

Aumento interanual en el 1° cuatrimestre 2024

Fuente: LP CONSULTING en base a MECON

Año electoral, gobierno con ningún margen para tomar decisiones estructurales que son las únicas que pueden encarrilar la economía, por lo que será un año de improvisaciones.

El problema grave va a ser si el gobierno que viene no afronta las decisiones estructurales y cree que va a mejorar la situación mejorando las improvisaciones.

Fuente: LP CONSULTING